В нынешних реалиях решиться на крупную покупку сложно, но можно. Или нет? Давайте посчитаем вместе

«Я лучше снимать буду!» и «да, квартира маленькая, зато своя» — кажется, это противостояние будет вечным. И, если верить аналитикам, в 2025 году тюменцы чаще выбирают первый вариант. Объясняется это предельно просто: базовая ставка ЦБ РФ по-прежнему неприлично высока, а под оставшиеся льготные ипотечные программы подходят далеко не все. Но какой вариант всё-таки более выгоден? Считаем и удивляемся.

За основу расчетов берем одинокого тюменца со средней зарплатой. Сейчас, по данным Росстата, она находится на уровне 94 тысяч рублей. Наш герой будет искать однушку: этого ему достаточно.

Покупка: расходы

Начнем с попытки покупки квадратных метров. Бюджет у тюменца, назовем его Матвей, весьма ограничен, и максимум он может и готов потратить 6 миллионов рублей. На эти деньги получится купить компактную однушку или даже студию в новостройке или жилье чуть попросторнее в старом фонде. В любом случае Матвей будет оформлять ипотеку по рыночной ставке.

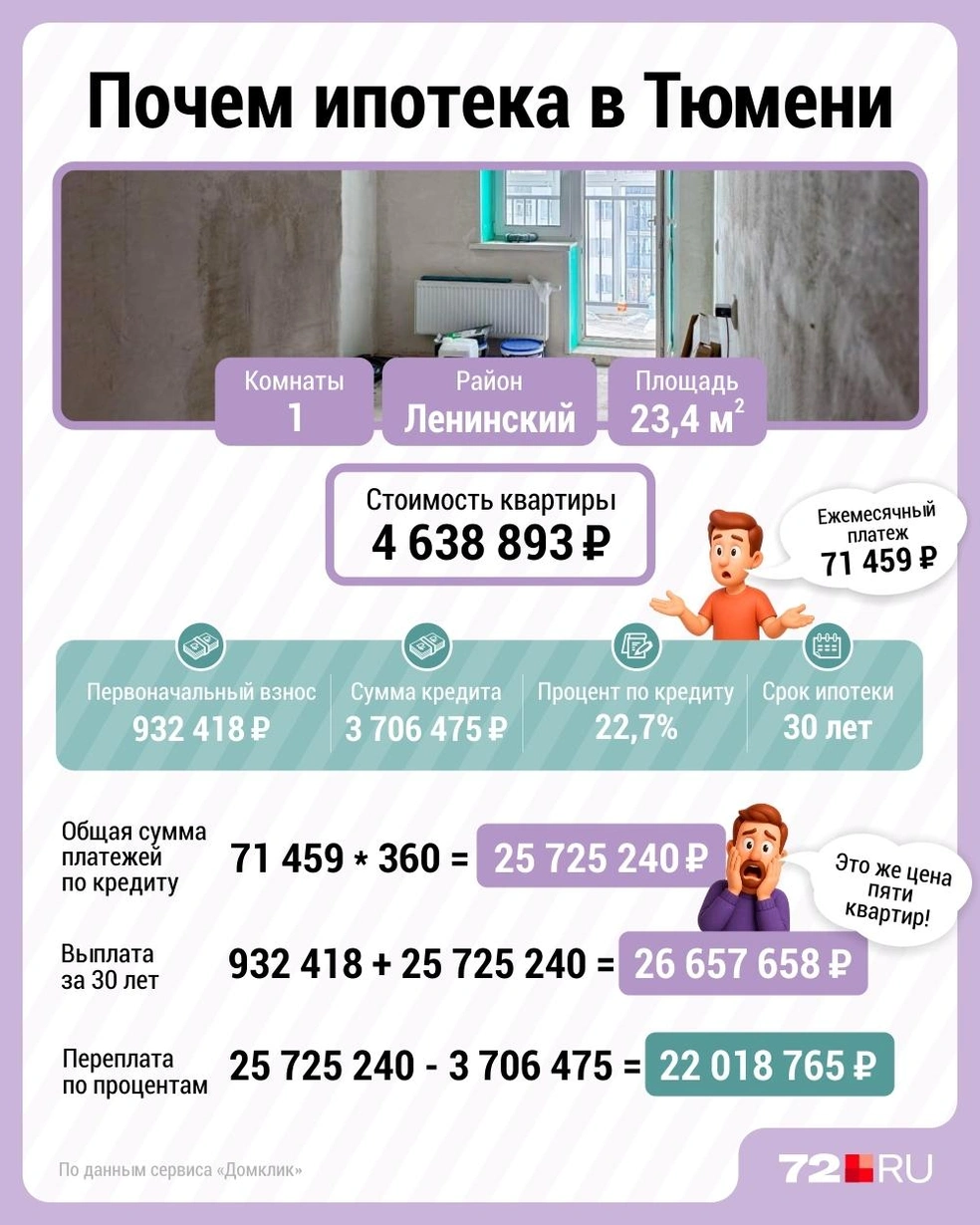

Однокомнатную квартиру (31,1 кв. м) в новом доме на окраине Тюмени застройщик оценил в 5,6 миллиона рублей, что в рамках бюджета. Но не забываем про первоначальный взнос, который должен составлять минимум 20% от стоимости жилья. Суммарно выходит гораздо больше, чем планирует Матвей, поэтому ищем вариант побюджетнее.

Если в 2018–2019 годах за 6–7 миллионов можно было купить хорошую двушку, то сейчас о таком не стоит и мечтать

Квартира-студия (23,4 кв. м) в той же высотке стоит сейчас 4,6 миллиона. Первоначальный взнос — 932 тысячи. Подходит. Процентная ставка — 22,7%. На протяжении 30 лет ежемесячно платить придется по 71 459 рублей. И еще потребуется некоторая сумма на ремонт и мебель.

Сократить платеж, и ощутимо, могут помочь льготные ипотечные программы. Для получения IT-ипотеки нужно быть официально трудоустроенным в аккредитованной Минцифры РФ IT-компании и ежемесячно получать от 90 тысяч рублей до вычета НДФЛ. В этом случае процентная ставка будет уже 6% годовых, а ежемесячный платеж — 22 222 рубля. Первоначальный взнос будет такой же, в пределах миллиона.

В случае с семейной ипотекой нужно состоять в официальном браке и быть родителем хотя бы одного ребенка. Ставка будет чуть выше, 7%, первоначалка та же, ежемесячный платеж — 24 659 рублей. При зарплате в 94 тысячи рублей это более комфортный платеж, но Матвей сейчас один. Как семье с детьми разместиться на 23 квадратах — уже другой вопрос.

Новое жилье покупатель чаще приобретает без отделки, поэтому ремонт тоже придется заложить в список трат

Появятся, помимо ремонта, у новоиспеченного владельца мини-квартиры и другие траты:

страхование жизни (ежегодно, раз в год);

страхование жилья (ежегодно, раз в год);

оплата ЖКУ (ежемесячно, круглогодично);

налог на недвижимость (ежегодно, раз в год).

Конечно, возможен вариант досрочного погашения займа, но это уже частный случай: сделать так удается не всем.

Аренда: расходы

Итоговая сумма при покупке студии в ипотеку по рыночной ставке и с минимальным первоначальным взносом получается просто астрономической. Да, возможно, ставка снизится, получится возможность рефинансировать и так далее, но это не точно. Может быть, тогда арендовать? Вашей собственностью жилое пространство в итоге не станет, но сегодня у такого варианта есть большое преимущество: аренда значительно дешевле.

Допустим, Матвей выбрал себе студию (29 кв. м) — тоже на окраине, но в другом районе. Каждый месяц собственник хочет получать по 25 000 рублей, включив в эту сумму оплату ЖКУ. Сдает хозяин через агента, который за свои услуги берет 17 500 рублей. И еще 10 000 при заселении нужно отдать собственнику в качестве залога.

При аренде трат на ремонт нет. Зато есть возможность легко менять район для жизни — при желании или необходимости

В реальности вряд ли кто-то снимает одну и ту же квартиру на протяжении 30 лет, да и размер арендной платы год от года меняется. Но просто для того, чтобы сравнить траты «покупка VS аренда», временной отрезок возьмем тот же, оставив за скобками возможные корректировки размера арендной платы. Не учитываем и сумму залога: будет считать, что его вернут при выезде.

Итого за те же 30 лет затраты на жилье составят чуть больше 9 миллионов рублей. Это кратно меньше, чем в случае ипотечной покупки. Однако Матвей при этом собственником этой студии не станет. К тому же за столько лет жизненный сценарий может измениться не один раз, что, впрочем, тоже частности.

Снимать или покупать: вердикт

Здесь играют роль два основных фактора: финансовый и психологический. Многих тяготит одна только мысль о том, чтобы платить за чужое жилье. Поэтому готовы переплачивать, лишь бы спустя время стать полноправным собственником жилья, пускай даже очень компактного. Но все мы знаем: бывает ситуации, когда особо выбирать не приходится.

— Сейчас долгосрочная аренда, вероятно, лучшее решение для тех, кто не может взять льготную ипотеку. Размер ежемесячного платежа в подавляющем большинстве превышает стоимость аренды за аналогичные объекты. Таким образом, ипотекой стоит воспользоваться тем, кто подходит под требования льготных ипотек, людям с первоначальным взносом от 30% и высоким стабильным заработком. Остальным же лучше дождаться снижения ставок [ЦБ], — советует ипотечный брокер Дарья Кривощекова.

Оценивайте свои финансовые возможности и риски, если решились на ипотеку. В идеале за вычетом ежемесячного платежа у вас должно оставаться не меньше половины от суммы дохода

По мнению главы АН «Надежный выбор», потребность в приобретении собственного жилья переоценена. И нередки случаи, когда люди берут в ипотеку жилье, построенное буквально на пустырях, а потом постоянно жалуются на отсутствие общественного транспорта, школ, садиков, больниц и прочей важной для жизни инфраструктуры.

— Люди хотят брать ипотеку. Ключевой вопрос — зачем? Риски выселения точно такие же, как и при аренде, а финансовые — еще выше. Бумага о том, что это твоя собственность, есть, но по сути это не так. Жилье становится твоим только после полного погашения долга, а по итогу это переплата в 3–4 раза. Вы не хотите платить чужому дяде, но кормить банк почему-то хотите. А у него аппетит больше, — говорит Александр Бармин.

Руководитель направления экспертной аналитики Банки.ру Инна Солдатенкова считает, что нельзя однозначно сказать, что выгоднее — аренда или ипотека.

— Всё зависит от того, что является приоритетом для конкретного человека: кто-то предпочтет вносить минимальные ежемесячные платежи за аренду и иметь возможность сменить жилье в случае необходимости, другие же готовы к повышенной финансовой ежемесячной нагрузке ради перспективы оформления жилья в собственность, — объяснила эксперт.

Снимать или купить — каждый решает для себя сам. Прислушиваться или нет к советам экспертов — тоже

В 2026 году, как прогнозирует директор по продажам девелоперской компании «Север» Александр Новокрещенов, по мере снижения ставок рыночная ипотека станет более доступной. Но всё не так просто.

— Быстрого возвращения «дешевых» платежей ожидать не стоит, однако баланс между ставками, продуктом и конкуренцией будет расширять возможности покупателей, — предполагает он.

Как решили квартирный вопрос вы?

Другие материалы по теме вы всегда найдете в разделе «Недвижимость» на нашем сайте. Вот несколько интересных публикаций, которые вы могли пропустить:

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)