Накопления стали доступнее

Эксперты ПСБ рассказали, как работает программа долгосрочных сбережений (ПДС) с софинансированием от государства.

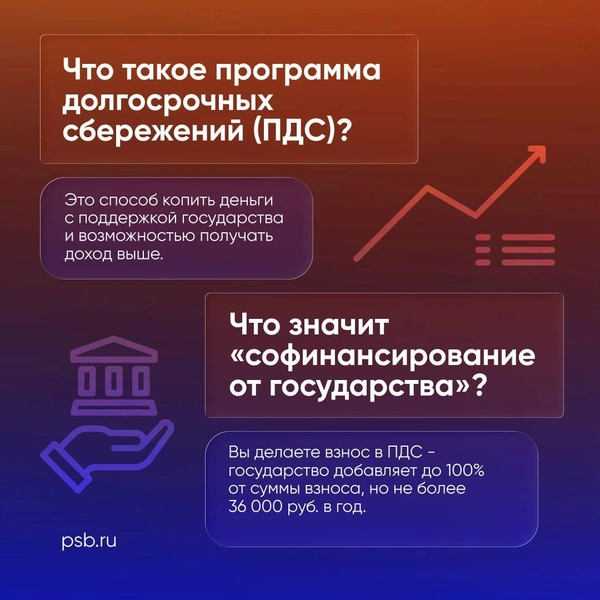

С 2024 года в России действует новая государственная программа долгосрочных сбережений. Она содержит целый комплекс преимуществ для людей любых возрастов и позволяет с помощью софинансирования от государства и налоговых льгот сформировать личный капитал на любые цели: прибавку к пенсии, оплату образования ребенка, создание финансовой подушки безопасности.

Участники ПДС могут увеличить размер накоплений за счет финансовой поддержки от государства — до 36 000 рублей ежегодно в течение 10 лет, всего до 360 000 рублей. Дополнительно в зависимости от суммы взносов участник ПДС сможет получать налоговый вычет в размере до 88 000 рублей ежегодно (со взносов до 400 000 рублей в год, ставка по НДФЛ варьируется от 13% до 22%).

Безусловным плюсом ПДС является возможность получать ежегодный инвестиционный доход от размещения средств в надежные инвестиционные инструменты финансового рынка1.

— В феврале 2026 года в НПФ ПСБ была запущена программа «Семейных сбережений» — договор долгосрочных сбережений, который заключается вкладчиком в пользу другого человека — участника. Этот новый инструмент поможет каждому создать надежный финансовый резерв, позволяющий уверенно смотреть в будущее и достигать значимых жизненных целей, — рассказывает Ирина Васильева, заместитель регионального директора по развитию розничного бизнеса ПСБ в Тюмени. — Программа «Семейные сбережения» предоставляет возможность накапливать средства, которые можно использовать для реализации важных задач, таких как образование детей, покупка жилья или обеспечение родителям комфортного уровня жизни на пенсии. Принцип работы программы прост: вы выступаете в роли вкладчика и вносите регулярные взносы, а ваш близкий человек становится участником ПДС и будет получать выплаты.

Программа долгосрочных сбережений

Программа долгосрочных сбережений

Средства софинансирования от государства распределяются между всеми договорами ПДС вкладчика пропорционально уплаченным взносам, что позволяет максимально эффективно использовать государственную поддержку.

По договорам в рамках программы «Семейных сбережений» можно получить увеличенный возврат налога до 110 0002 рублей в год на каждого из родителей при оформлении договора в пользу ребенка.

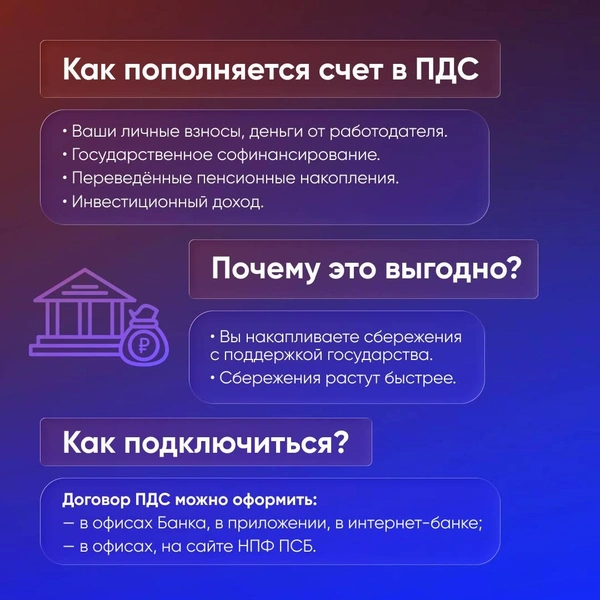

Все личные взносы в рамках ПДС, включая полученный инвестиционный доход на них, гарантированы Агентством по страхованию вкладов на сумму до 2 800 000 рублей, что в два раза превышает страховую сумму по классическому банковскому депозиту.

Дополнительно в полном размере без ограничений гарантируются взносы государства по ПДС, средства, переведенные из договора об обязательном пенсионном страховании в программу, и инвестиционный доход на них.

Получить единовременную выплату по договору долгосрочных сбережений всех накопленных средств можно после 15 лет участия в программе или достижении возраста 55 лет (женщины) и 60 лет (мужчины)3. Кроме того, доступны: выплата в течение определенного срока и пожизненная выплата. Ранее этих сроков участники программы могут воспользоваться накопленными средствами в особых жизненных ситуациях: для оплаты дорогостоящих видов лечения или при потере кормильца. Забрать личные взносы и накопленный инвестиционный доход на них в полном объеме можно по истечении пяти лет с даты заключения договора долгосрочных сбережений.

Вступить в программу можно в отделении банка ПСБ или в его мобильном приложении, заключив договор долгосрочных сбережений с АО НПФ ПСБ. При оформлении ПДС в офисе ПСБ минимальный размер первого взноса — от 15 000 рублей, а при оформлении ПДС в мобильном приложении ПСБ первый взнос всего от 2000 рублей.

Далее при ежегодном внесении взносов на сумму от 2000 рублей гражданин получает софинансирование от государства.

Подробную информацию вы можете узнать в офисе ПСБ.

Адрес: Тюмень, Советская, 51/1.

¹ Доходность в прошлом не гарантирует будущей.

² НДФЛ к возврату по договорам в пользу ребенка до 18(24) лет — 13–22% от взносов до 500 000 ₽/год.

3 Единовременная выплата назначается, если пожизненная пенсия менее 10% от прожиточного минимума пенсионера.