В последнее время покупателям квартир предлагают несколько субсидированных ставок. Они появились этой весной, когда из-за пандемии рынку недвижимости грозил кризис. Чтобы жители продолжили покупать квартиры, государство и застройщики ввели льготные ипотеки. И на вопрос, какую же взять выгоднее — под ноль процентов, под 4,1% или с господдержкой, — тюменцы наверняка ответят: ту, где ставка минимальная. Вот только это не так. Какой бы очевидной ни казалась выгода, подсчёты говорят об обратном. Подробное объяснение — в статье.

О том, что таких низких ставок не было никогда, эксперты твердят последние месяцы. Это связано с падением ключевой ставки Центробанка до 4,25% и желанием банков и застройщиков помочь россиянам купить недвижимость в непростое экономическое время. Поэтому они создают программы и субсидируют ставки, снижая их до нереальных значений.

Через полтора месяца — с 1 ноября 2020 года — ипотека с господдержкой перестанет действовать. Поэтому тем, кто планирует купить квартиру, советуют с этим не задерживаться. Правда, предварительно просят тщательно разобраться в ставках и определить для себя наиболее выгодную.

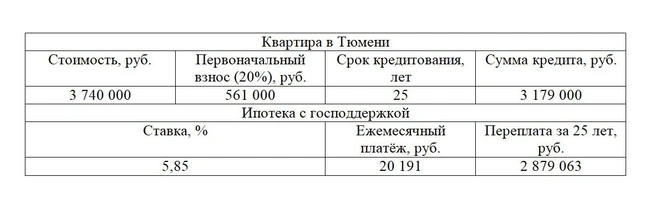

Льготная ипотека с господдержкой

Это, наверное, самая популярная программа, которой за последние полгода воспользовались десятки тысячи россиян. Вместо базовой ставки, составлявшей минимум 8%, на смену пришли 6,5. А сейчас некоторые банки предлагают и вовсе до 5,85%.

Ипотека с господдержкой, как и остальные субсидированные программы, действует только на квартиры в новостройках. Что стало несомненным преимуществом для тех, кто собирался брать недвижимость на первичном рынке. Но сколько же в этом случае будет переплата?

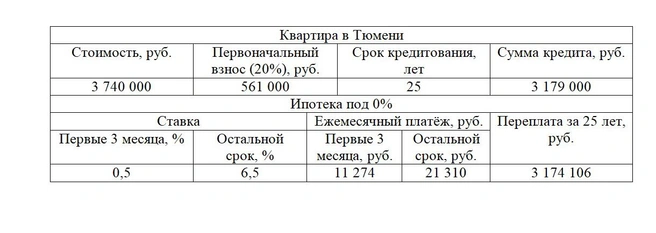

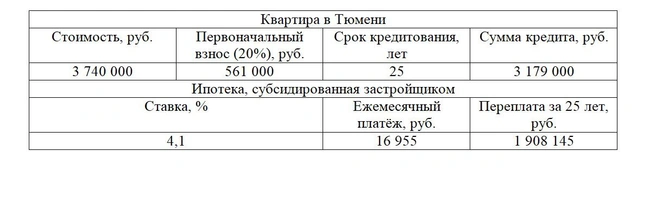

Чтобы это выяснить и сравнить с другими ипотечными ставками, нужно подобрать одинаковые условия кредита, где меняться будет только процент. Например, семья решила взять квартиру за 3,74 миллиона рублей на 25 лет. 20% первоначального взноса — это 560 тысяч, то есть оформить в кредит нужно будет только 3,18 миллиона рублей.

Если эта семья возьмёт квартиру по льготной ипотеке под 5,85% годовых, то ежемесячный платёж составит чуть больше 20 тысяч рублей. В этом случае переплата — около 2,88 миллиона рублей. Для такого длительного срока кредитования это вполне естественно.

Ипотека под 0%: миф или реальность?

Всё чаще на улицах города встречаются вывески с ипотечной ставкой почти в 0%. Подобное предложение в разных банках действует по разным условиям, которые зависят от девелопера и банка-партнёра. Как правило, ставка в 0% или около того подразумевается в первый год или до конца текущего года. Затем действует процент по льготной программе — 6,5%. Чтобы понять, насколько это выгодно, лучше сделать подсчеты.

Если предположить, что та же самая семья возьмёт эту квартиру сейчас, то до Нового года ставка у них будет, например, 0,5%, а затем — 6,5%. Это значит, что сначала ежемесячный платёж составит около 11 тысяч рублей, а затем увеличится до 21 тысячи рублей. В этом случае переплата банку за весь срок будет 3 174 000 рублей, что всего на 5 тысяч рублей меньше, чем взятая в кредит сумма.

Максимальное снижение субсидированной ставки

Есть ещё один вид субсидированных ипотечных программ, который также представляют застройщики совместно с банками — снижение ставки на весь срок кредитования. Конечно, это уже не 0%, а, например, 4,1% годовых. Такое предложение есть в Тюмени от ПСК «Дом девелопмент» и Дом.РФ. Если семья возьмёт квартиру под этот процент на тех же условиях, что прописаны выше, то их ежемесячный платёж будет 17 тысяч рублей. Это значит, что переплата составит 1,9 миллиона рублей — это половина стоимости квартиры.

Получается, при прочих равных условиях не все ставки так выгодны, как кажутся. Скачки с одного процента на другой некомфортно сказываются на ежемесячных платежах, увеличивая их в два раза. Отсюда — большая переплата, равная сумме кредита. На этом фоне ипотека по льготной ставке более выигрышная: у нее комфортные суммы платежей и стандартная переплата. Но эксклюзивные предложения от застройщиков, где процент даже ниже, чем у субсидированного государством кредита, дают возможность платить за ипотеку меньше, чем при минимальной ставке. Этот вариант позволяет существенно сэкономить на переплате — около 1 миллиона рублей по сравнению с вышеуказанными ставками.

* Условия действительны при заключении кредитного договора с АО «Банк ДОМ.РФ» (далее — Банк). Универсальная лицензия Банка России № 2312 от 19.12.2018. Ставка — 4,1% по ипотечному кредиту (далее — кредит) устанавливается на весь срок кредита, предоставленного на приобретение квартиры в г. Тюмени по договору долевого участия в строительстве (далее — ДДУ)/договору уступки прав требований по ДДУ или по договору купли-продажи у ООО «ПСК "Дом"» ИНН 7202088233 или ООО «ТСЗ» ИИН 7202215668 (далее — Продавец) при одновременном соблюдении следующих условий:

1. Наличие действующего договора между Банком и Продавцом о компенсации Продавцом Банку недополученных доходов (далее — Недополученные доходы) и получение Банком от Продавца в соответствии с условиями названного договора информации (в отношении заемщика, с которым предполагается заключение кредитного договора) о компенсации Недополученных доходов в размере 7% от суммы кредита.

2. Личное страхование заемщика (при отсутствии процентная ставка увеличивается на 0,7% относительно ставки 4,1%).

3. Доход заемщика подтвержден справкой ПФР по форме СЗИ-ИЛС.

Сумма кредита — от 500 тысяч рублей до 6 миллионов рублей включительно. Первоначальный взнос — от 15% от стоимости объекта недвижимости, срок кредита от 36 до 360 месяцев. Погашение: ежемесячными равными платежами. Обеспечение: залог прав требований по ДДУ, залог квартиры с оформлением закладной (после государственной регистрации права собственности). Заемщики: не более 4 человек, граждане РФ, в возрасте от 21 года до 65 лет включительно (на момент полного погашения кредита). Расходы — оплата премии по договорам личного и имущественного страхования; на проведение денежной оценки предмета залога, на осуществление необходимых регистрационных действий в органах регистрации прав; связанные с осуществлением расчетов с застройщиком; иные расходы заемщика, связанные с приобретением квартиры и оформлением ипотеки. Программа распространяется на все объекты Продавца. Информация актуальна по состоянию на 28.08.2020.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)