Лучшая возможность получать пассивный доход в период кризиса — это инвестиции. Инфляция обесценивает наши средства в среднем на 10–15% в год, инвестирование же помогает их сохранить и приумножить. Инструментов для получения такого дохода существует множество. Разберем несколько вариантов.

Размещение средств на банковском депозите

Наиболее известный и простой инструмент вложения средств — это банковский депозит. Он не требует много времени и постоянного контроля от вкладчика.

Плюсы:

процедура такого инвестирования максимально простая;

доход, который вы получите по итогу, заранее известен;

риски минимальны, при условии вложений не более 1 400 000 рублей (максимальная сумма, которая страхуется);

минимальная сумма вклада — 50 000 рублей.

Минусы:

главный минус такого вложения средств — низкая доходность;

если появится необходимость снять средства с депозита раньше, в большинстве случаев вы теряете процентный доход;

банк может обанкротиться. Часть средств будет застрахована, а остальная «сгорит». Поэтому эксперты советуют держать в банке не более 1 400 000 рублей.

Цифры

На сегодняшний день средняя ставка в топ-10 банков России составляет 6,2% годовых. Например, давайте рассчитаем, сколько можно заработать на 4 800 000 рублей за 18 месяцев под 6,2%. За полтора года вы заработаете 447 939 рублей.

Покупка акций

Вкладывать свои сбережения в рынок ценных бумаг рискуют не все. Этот вариант требует знания рынка, который постоянно меняется. Рост инвестиций в акции начался только в 2019 году.

Плюсы:

может принести высокую доходность по сравнению с депозитами;

дополнительный доход можно получить с дивидендов;

возможность быстро корректировать портфель акций в зависимости от ситуации на рынке.

Минусы:

необходимо иметь высокий уровень финансовой грамотности, постоянно следить за изменениями на рынке ценных бумаг, быть максимально вовлеченным;

отсутствие страхования инвестиций;

высокие риски потерять часть или всю сумму инвестиций.

Инвестирование в недвижимость

Выгоднее всего вкладывать в новостройку. На старте продаж, на начальном этапе строительства, застройщик выставляет минимальную цену за квадрат. А дальше с каждым этапом стоимость будет расти, а значит, будет расти ваш доход.

Плюсы:

большой выбор объектов и направлений для инвестирования в зависимости от финансовых возможностей;

высокая доходность при выборе ликвидного объекта;

полная защита вложений с помощью эскроу-счетов. В случае невыполнения условий договора ДДУ банк возвращает деньги покупателю;

«твердая валюта», которая не обесценивается.

Минусы:

чаще всего это долгосрочное вложение средств;

риск инвестирования в неликвидный объект;

не подходит для маленьких вложений, так как цена на недвижимость высока.

Разберем конкретный пример.

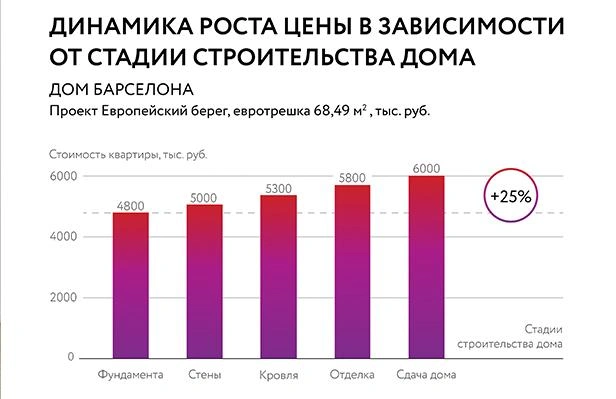

Всё те же 4 800 000 рублей мы вкладываем в покупку квартиры. Выбираем один из самых перспективных районов города с точки зрения вложения средств — жилой комплекс «Европейский Берег» от компании «Страна Девелопмент». Находится напротив исторического центра, с видом на реку и городскую набережную. Рядом располагается уже готовая инфраструктура.

Рассмотрим, как в «Европейском Береге» менялась цена на евротрешку в доме «Барселона» на протяжении всего строительства.

Итого за те же 18 месяцев строительства дома покупатель заработал 1 200 000 рублей. И это не предел. Рядом с «Европейским Берегом» в скором времени появятся новый пешеходный мост через Туру и набережная. А это значит, что стоимость квартиры увеличится еще на 5–10%.

Хочешь заработать вместе с самым ликвидным проектом в городе — заходи на сайт Strana.com или звони менеджеру по телефону (3452) 61-30-30.

Застройщик — ООО «Специализированный застройщик «К2». Проектные декларации размещены на сайте Strana.com.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)