С чего начинался банк,

Интерактивная история

о стране, деньгах и людях

о стране, деньгах и людях

Банк сегодня живет в каждом смартфоне. Нам уже привычно совершать переводы за пару кликов или покупки в одно касание. Банк знает, на что мы тратим деньги, какой вид транспорта предпочитаем и даже когда в нашей квартире случится ремонт.

12 ноября Сбербанку исполняется 180 лет. За это время банковское дело в России прошло путь от местечковых касс до цифровой вселенной. Давайте вспомним, с чего все начиналось, сколько стоила советская колбаса, что можно было выиграть в лотерею в XX веке и на какую сумму был оформлен первый вклад в российской истории. Ну что, поехали?

12 ноября Сбербанку исполняется 180 лет. За это время банковское дело в России прошло путь от местечковых касс до цифровой вселенной. Давайте вспомним, с чего все начиналось, сколько стоила советская колбаса, что можно было выиграть в лотерею в XX веке и на какую сумму был оформлен первый вклад в российской истории. Ну что, поехали?

который сегодня есть в каждом смартфоне

1841–1917 гг.

1917—1940 гг.

1941—1953 гг.

1950—1980 гг.

1980—1999 гг.

2000—2020 гг.

2021 год

Побывайте в сберкассе

(1841–1917 гг.)

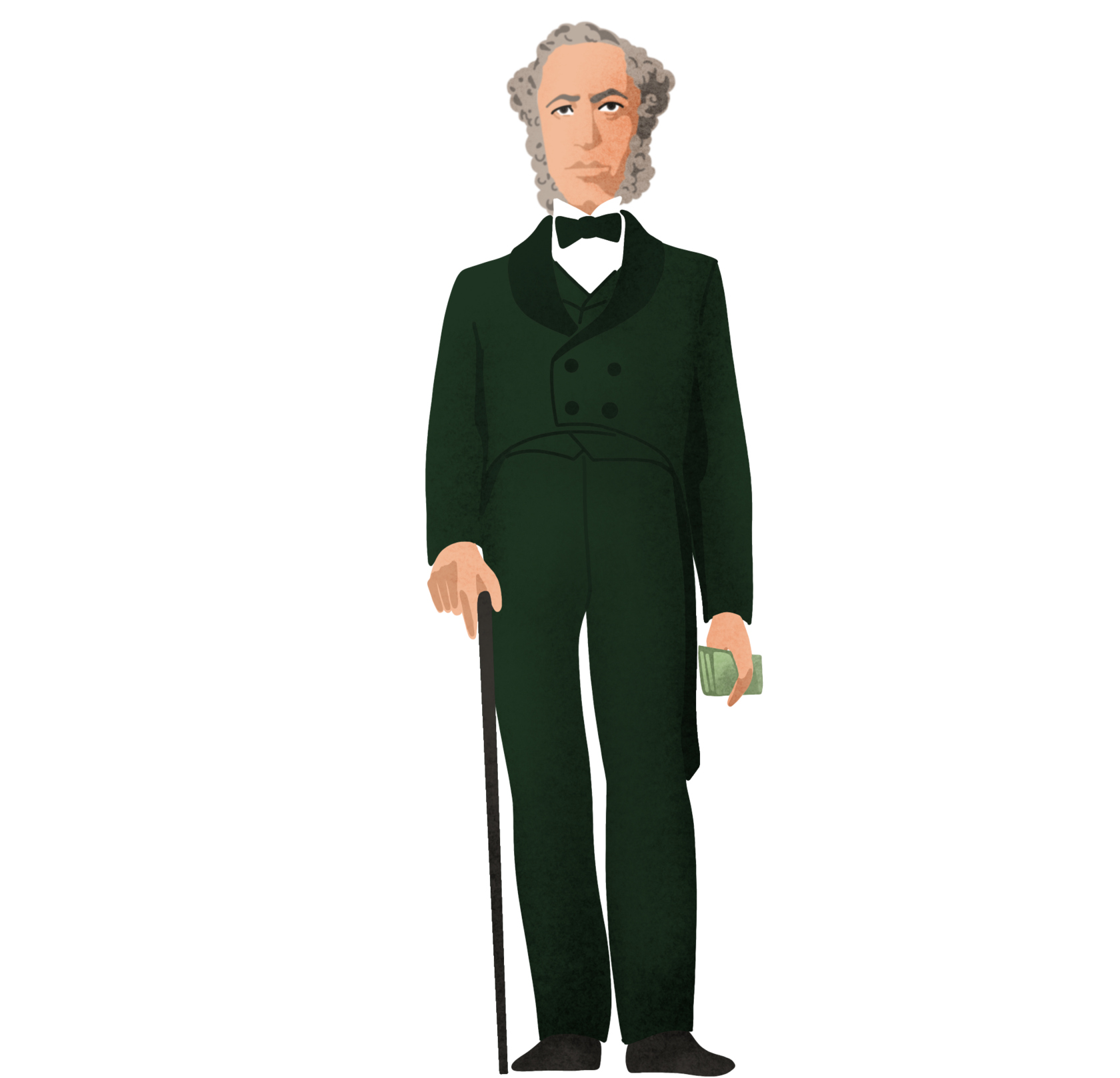

Воскресным днем весной 1842 года у здания опекунского совета в Петербурге стоял гражданин около сорока лет в дорогом сюртуке английской ткани, с роскошными бакенбардами. Это был его высокоблагородие надворный советник Николай Антонович Кристофари, и он только что стал владельцем первой сберегательной книжки в истории России и первым клиентом сберегательной кассы.

12 ноября 1841 года Николай I подписал Указ о создании нового типа банковских учреждений — сберегательных касс. Эта дата и стала началом сберегательного дела в Российской империи и считается днем рождения Сбербанка.

Первые сберкассы были ориентированы на людей малого достатка. Согласно уставу, они принимали у населения «небольшие суммы на сохранение с приращением процентов» и помогали в формировании капитала «на будущие надобности».

Размер взноса и общей суммы вклада строго регламентировался, а годовой процент (4%) был выше, чем в других кредитных учреждениях.

Первые сберкассы были ориентированы на людей малого достатка. Согласно уставу, они принимали у населения «небольшие суммы на сохранение с приращением процентов» и помогали в формировании капитала «на будущие надобности».

Размер взноса и общей суммы вклада строго регламентировался, а годовой процент (4%) был выше, чем в других кредитных учреждениях.

В 1860-1880-х годах сберегательные кассы были учреждены при казначействах в Тобольске, Тюмени, Ялуторовске, Ишиме, Таре, Тюкалинске и Березове.

Очень скоро люди оценили всю пользу и выгоду нововведения. Основными клиентами стали чиновники, мещане и крестьяне. Позднее в кассы потянулись представители духовенства, купечества, дворяне.

Мощным толчком к расширению сети сберегательных касс по всей империи стало участие государства в развитии сберегательного дела. Это всегда добавляло сберкассам веса и надежности в глазах вкладчиков. В 1860-х сберегательные кассы и вовсе вошли в структуру Государственного банка и надолго обрели статус финансового подспорья государства.

Мощным толчком к расширению сети сберегательных касс по всей империи стало участие государства в развитии сберегательного дела. Это всегда добавляло сберкассам веса и надежности в глазах вкладчиков. В 1860-х сберегательные кассы и вовсе вошли в структуру Государственного банка и надолго обрели статус финансового подспорья государства.

XIX века

Попробуйте угадать, на какую сумму сделал взнос первый вкладчик сберегательной кассы Николай Кристофари 1 марта 1842 года?

К 1917 году сеть сберегательных касс по всей Российской империи включала 14 157 сберегательных учреждений, которыми было выдано 12 млн 160 тысяч сберегательных книжек на общую сумму вкладов более 3,8 миллиарда рублей.

?

Слишком много! Изначально суммы взносов были небольшими, а общий вклад не должен был превышать 300 рублей. А вот первый вкладчик банка внес 10 рублей.

Бинго! Николай Кристофари действительно оформил вклад на 10 рублей — это был максимально возможный единоразовый взнос.

Ты ошибся! На заре сберегательного дела минимальный единоразовый взнос составлял 50 копеек, но надворный советник не ограничился этой суммой и внёс 10 рублей.

Узнайте, как народные деньги

(1917–1940 гг.)

В 1933 году из проходной деревообрабатывающего комбината «Красный Октябрь» в Тюмени вышел рабочий, его почерневшие от тяжёлой работы мозолистые руки держали в руках красно-белую облигацию государственного внутреннего займа. Сегодня он потратил на неё всю свою премию. Глядя на новенькие корпуса, на месте которых еще недавно был пустырь, он чувствовал свою причастность к этому большому, важному делу – строительству новой страны.

Первая гострудсберкасса в Тюмени открылась в июне 1923 года при Тюменском губфинотделе. За два дня в кассу поступило 25 316 рублей, а к исходу месяца общая сумма вкладов от 34 клиентов составила 143 466 рублей. В 1930 году в Тюменском округе действовало уже 132 сберкассы, из них 39 в Тюмени.

Сберкассы стали инструментом, позволившим в государственном масштабе аккумулировать деньги населения и с их помощью осуществить гигантскую промышленную стройку – индустриализацию.

Сберкассы стали инструментом, позволившим в государственном масштабе аккумулировать деньги населения и с их помощью осуществить гигантскую промышленную стройку – индустриализацию.

За 1920–1930-е гг. благодаря внутренним государственным займам и лотереям через сберкассы были привлечены миллиарды народных рублей. Кроме того, средства из лотерейных фондов шли и на острые социальные нужды — помощь голодающим и беспризорникам.

помогли Стране Советов

Функционал гострудсберкасс расширялся: помимо вкладов и купли-продажи облигаций они стали осуществлять денежные переводы, вводили расчетно-кассовое обслуживание предприятий, принимали коммунальные платежи, занимались целевым кредитованием и страхованием вкладов.

загляните в военное прошлое СССР

(1941–1953 гг.)

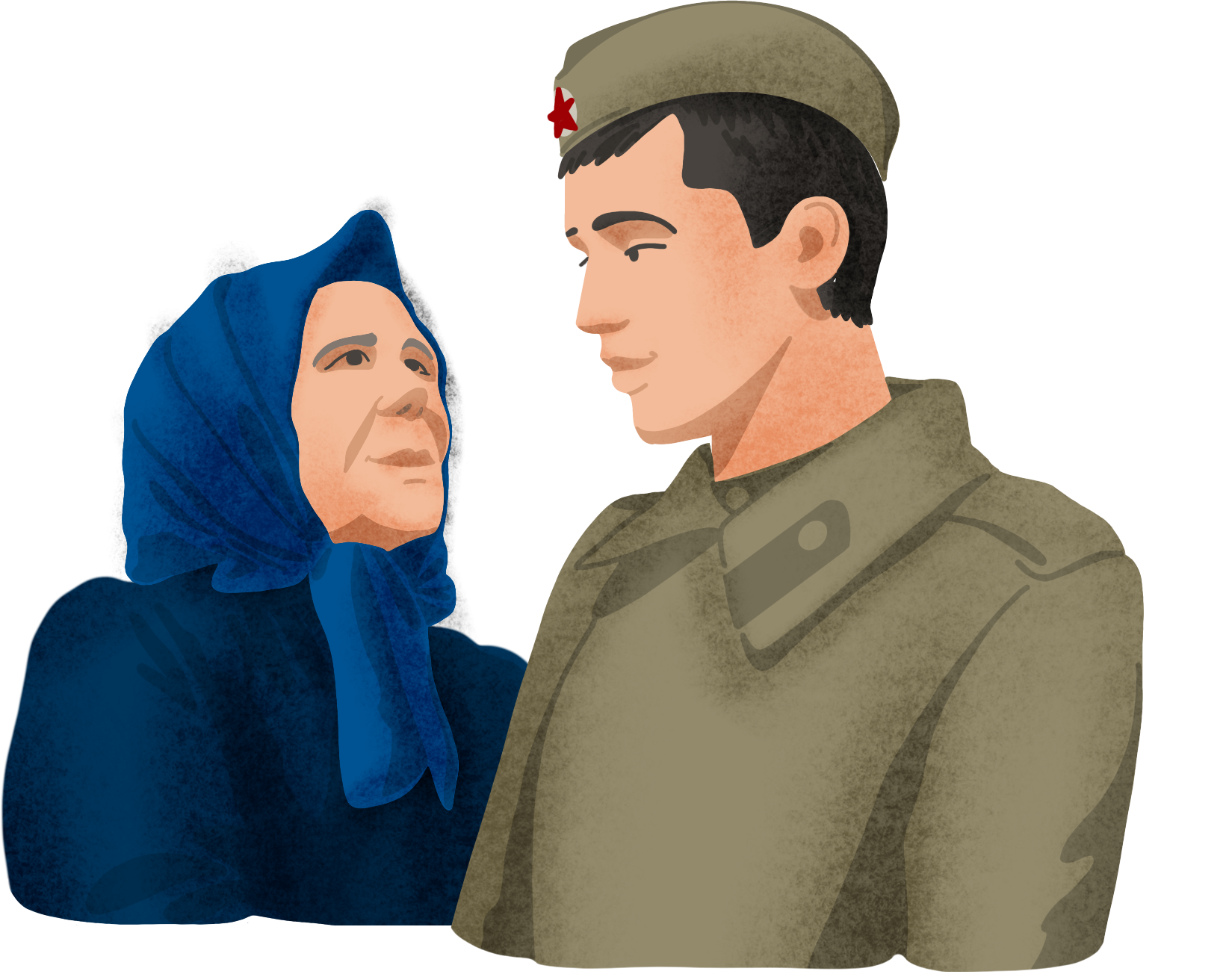

В конце июня 1941 года уходил на войну служащий сберкассы города Горького. Солдат еще не знал, что скоро его семью эвакуируют далеко в Сибирь, его 13-летний сын встанет за станок, чтобы получить рабочую хлебную карточку, а жена отнесет в сберкассу свое обручальное кольцо в качестве добровольного взноса в Фонд Обороны. Всё для фронта, всё для победы — это был самый острый вызов этого времени.

К началу самой кровопролитной войны XX века гострудсберкассы являлись едва ли не главным источником финансирования экономики страны.

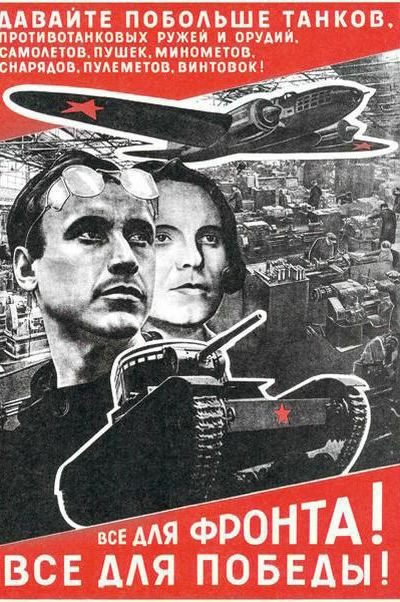

За годы войны силами рядовых граждан и благодаря системе сберегательных касс было проведено четыре военных займа и четыре денежно-вещевых лотереи, которые принесли в бюджет государства 86 млрд 442 млн рублей и помогли стране нести колоссальные военные расходы.

За годы войны силами рядовых граждан и благодаря системе сберегательных касс было проведено четыре военных займа и четыре денежно-вещевых лотереи, которые принесли в бюджет государства 86 млрд 442 млн рублей и помогли стране нести колоссальные военные расходы.

Во времена, когда люди были оторваны от дома — на фронте и в эвакуации — популярность стали набирать денежные переводы — их масштабы не имели прецедентов в мировой практике сберегательных касс.

и посмотрите на длинный рубль

Сберкассы выплачивали государственные пособия одиноким и многодетным матерям, выдавали деньги по орденским книжкам, персональные пенсии. Кроме того, сберкассы начали открывать специальные счета, на которые начислялись денежные компенсации за отмененные в военное время отпуска рабочих и подлежащие выплате после окончания войны.

Новый импульс развития сберегательное дело в Тюмени получило в 1944 году с образованием на советской карте новой географической единицы – Тюменской области. Этот статус повлек за собой создание соответствующих областных структур, в том числе и финансовых. Так появилось Тюменское областное управление Гострудсберкасс и Госкредита.

Новый импульс развития сберегательное дело в Тюмени получило в 1944 году с образованием на советской карте новой географической единицы – Тюменской области. Этот статус повлек за собой создание соответствующих областных структур, в том числе и финансовых. Так появилось Тюменское областное управление Гострудсберкасс и Госкредита.

Чтобы узнать интересные факты этого времени, переверните карточку

«Сборка тяжелых танков в цехе одного из уральских заводов». Фотограф Жорж Берланд, г. Свердловск, 1944 г.

Уральские добровольцы отбывают на фронт. Фото 1943 года

Битва за продажи

Чем в годы войны занимались сотрудники сберкасс после работы?

Служащие сберкасс принимали активное участие в общественной работе: после смены они, как и рабочие заводов, собирали теплые вещи для отправки на фронт, дежурили на крышах домов и гасили зажигательные бомбы во время авианалетов, участвовали в заготовке дров и сборе урожая.

Как собрать команду?

Зачем пришел в сберкассу первоклассник Толя Семёнов?

В центральную сберегательную кассу Василеостровского района блокадного Ленинграда сын фронтовика Василия Семёнова Толя принес заявление следующего содержания: «Прошу принять облигации займа на 330 рублей на постройку автомата для папы. Мне 8 лет, я учусь в 1-м классе 24-й школы. Семёнов Анатолий Васильевич».

Где и как открыть расчетный счет?

Как выглядела купюра-гигант, которую назвали длинным рублем?

В 1947 году была проведена денежная реформа, в ходе которой были выпущены новые деньги. Среди них особенно выделялась сторублевая купюра. За свои габариты — 11,5 х 23 см — она получила прозвище «длинный рубль», а советской промышленности пришлось выпускать кошельки нового формата, способные вместить эту банкноту.

Окунитесь в самый благополучный

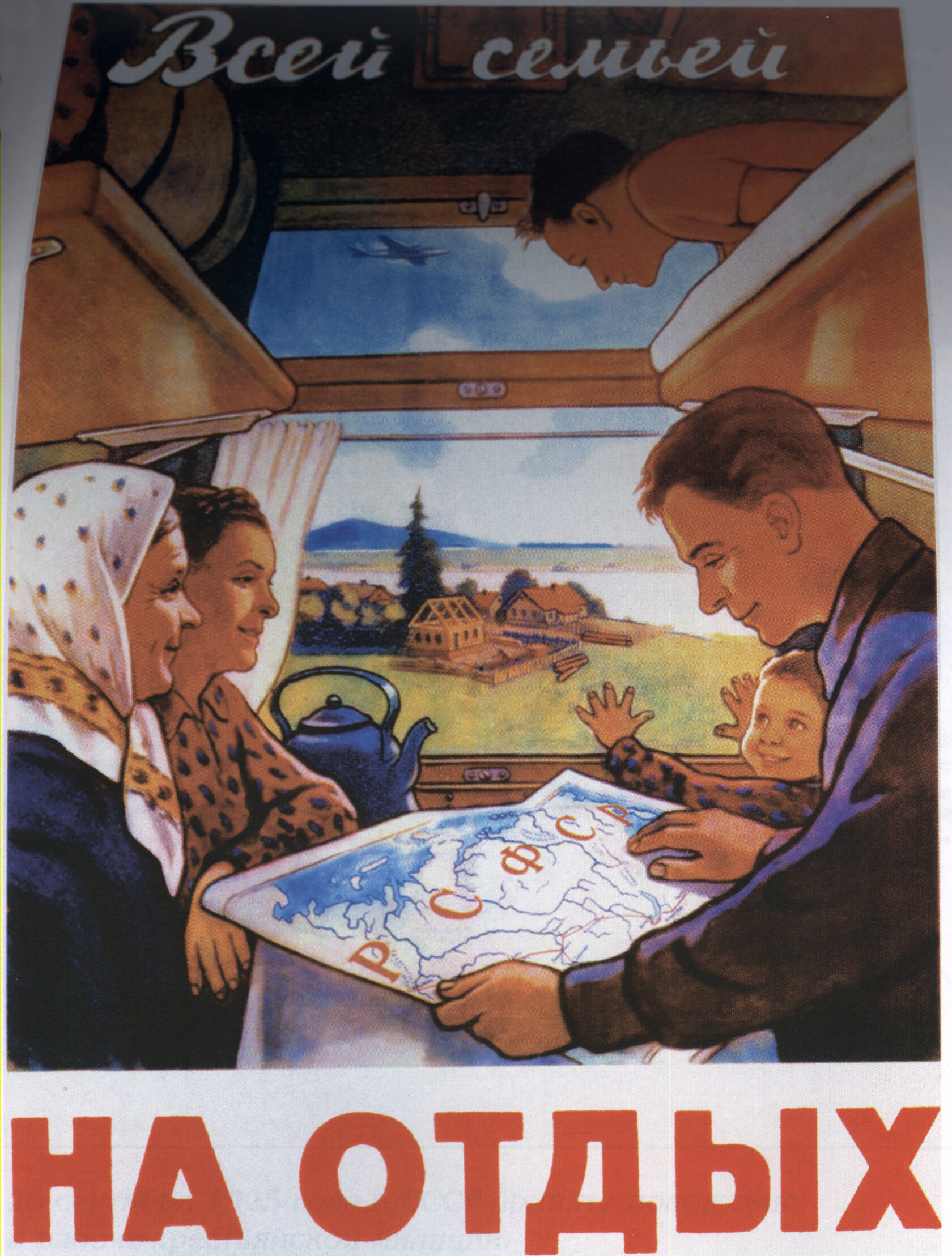

(1950–1980 гг.)

В апреле 1961 года весь мир рукоплескал первому советскому космонавту. В это время каждая советская семья чувствовала свою причастность к этому великому событию, ведь взносами в сберкассу она тоже помогала реализации космических программ. И рядовой советский гражданин был тогда уверен, что живет в лучшем государстве мира, ведь стране, которая покорила сам космос, до светлого будущего уже рукой подать.

Это время займов на развитие народного хозяйства. Но помимо решения задач государственного масштаба, таких как строительство космодрома Байконур, сберегательные кассы становятся для обычных людей проводником в красивую мирную жизнь и рупором частных интересов советских граждан, уставших от лишений военных и послевоенных лет и захотевших наконец-то жить комфортно.

советский период

На рекламных плакатах сберкасс появляются изображения курортного отдыха, красивой одежды и других материальных благ: мотоцикла, фотоаппарата, швейной машинки, велосипеда, которые можно получить благодаря накоплениям в сберкассе.

В 1970-х сберегательные кассы начали вести операции по долгосрочному кредитованию граждан, а для покупки дорогостоящих товаров была введена оплата расчетными чеками. Появилось много новых социально ориентированных вкладов: молодежные, семейные, жилищные вклады, на детей.

Кроме того, финансовая система начала переходить к постепенному наращиванию автоматизированных технологий: запускается механизированная обработка отчетностей, ведется работа над электронными переводами, внедряется электронно-вычислительная техника, которая, конечно, поначалу выглядела громоздко, но это уже был огромный шаг вперед.

Кроме того, финансовая система начала переходить к постепенному наращиванию автоматизированных технологий: запускается механизированная обработка отчетностей, ведется работа над электронными переводами, внедряется электронно-вычислительная техника, которая, конечно, поначалу выглядела громоздко, но это уже был огромный шаг вперед.

Угадайте, что можно было купить на расчетный чек сберегательной кассы

(кликайте на картинку)

(кликайте на картинку)

Автомобиль и другие дорогостоящие товары: мебель, бытовую технику, изделия из меха

Товары в валютных магазинах

Квартиру и другое жилье

?

Вы ошиблись! В знаменитой сети розничных магазинов «Березка» к оплате принималась иностранная валюта, а также специальные сертификаты — чеки «Внешпосылторга», которыми платили зарплату советским гражданам, работающим за границей.

Верно! В 1972 году была введена оплата дорогостоящих товаров расчетными чеками. Это именной платежный документ, который выписывался при наличии необходимых средств на счете клиента для покупки автомобиля, а чуть позже для приобретения других ценных товаров: изделий из меха, драгоценностей, мебели, бытовой техники.

Не совсем так! Расчётные чеки выдавались на строительство и ремонт жилья. Кроме того, с 1970-х годов сберкассы предоставляли долгосрочные кредиты на индивидуальное жилищное строительство, ставшие предвестниками ипотечного кредитования.

Вспомните, сколько стоила колбаса

(1980–1999 гг.)

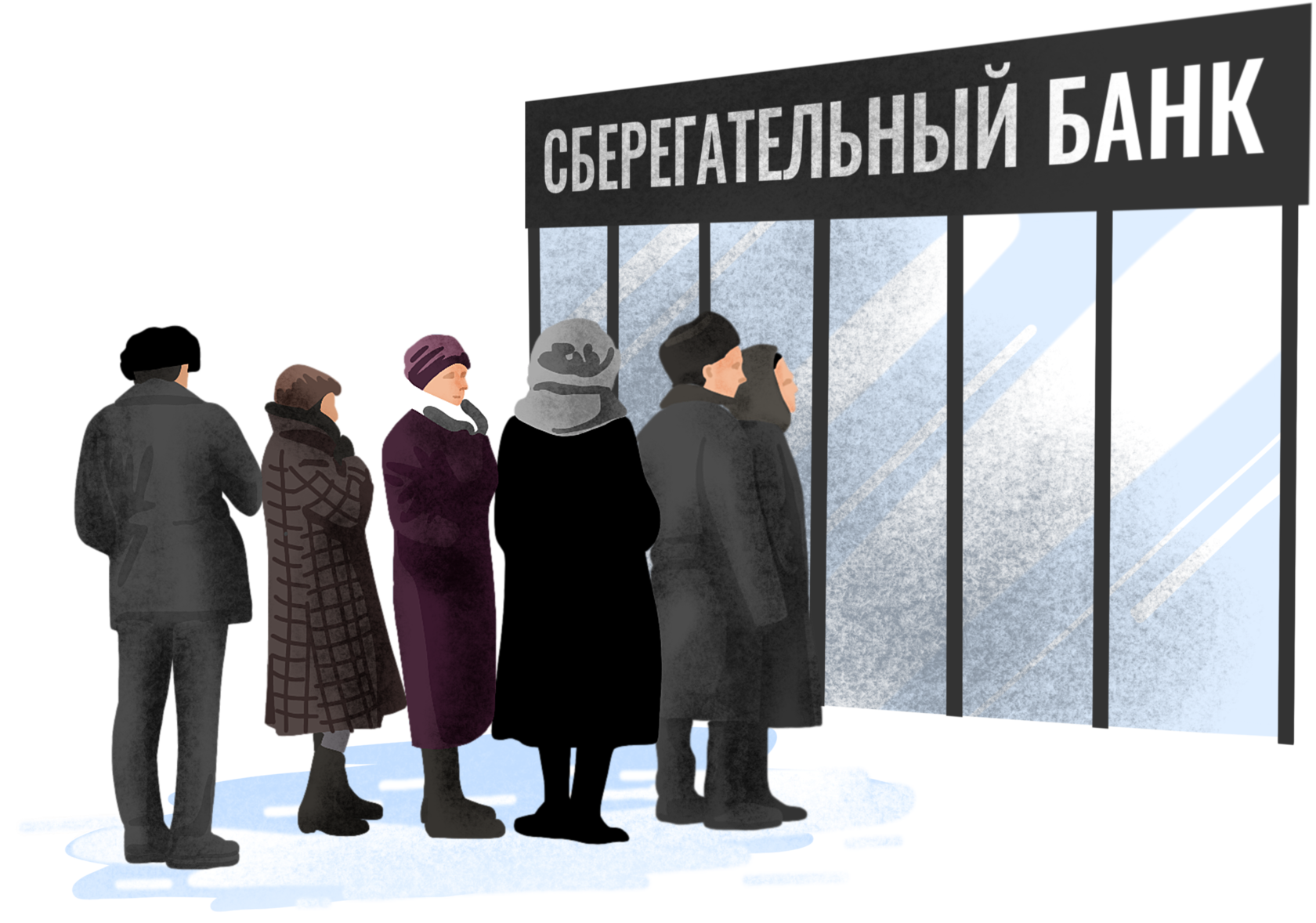

В 1991 году у отделения Сберегательного банка в Тюмени выстроилась серая мрачная очередь. Люди, уставшие от дефицита и сумасшедшей инфляции, с тревогой наблюдали, как на их глазах некогда могущественная страна идет к своему краху. Они пытались спасти свои накопления в единственном финансовом институте, который еще сохранял стабильность в это нестабильное время.

Чёлки с начёсом, джинсы-варёнки, пепси, первая советская жвачка и плачущий олимпийский мишка… Такими были наши восьмидесятые. Пока советские девушки учились шейпингу и пытались угнаться за модой в салатовых лосинах, а советские мужчины привыкали жить по правилам сухого закона, банковская система страны готовилась к переходу на коммерческую основу. Именно в это время гострудсберкассы были преобразованы в Сберегательный банк СССР, а затем и в акционерное общество «Сбербанк России». Тогда же появился в своей первой редакции знаменитый логотип Сбера — стилизованный круглый кошелек зеленого цвета.

в 80-х? А в лихие 90-е?

Очередной политический кризис, разделивший жизнь миллионов советских людей на до и после развала СССР, привел финансовую систему страны к краху и надолго стал болезненным местом в памяти вкладчиков и в истории Сбербанка. Начались лихие 90-е.

Когда распадался СССР, Сберегательный банк оставался единственным банком для населения и принял на себя трудности деноминации 1991 года. В кризисные моменты — а их в 90-е было предостаточно — он стал одним из немногих банков, который выполнял свои обязательства перед вкладчиками.

Когда распадался СССР, Сберегательный банк оставался единственным банком для населения и принял на себя трудности деноминации 1991 года. В кризисные моменты — а их в 90-е было предостаточно — он стал одним из немногих банков, который выполнял свои обязательства перед вкладчиками.

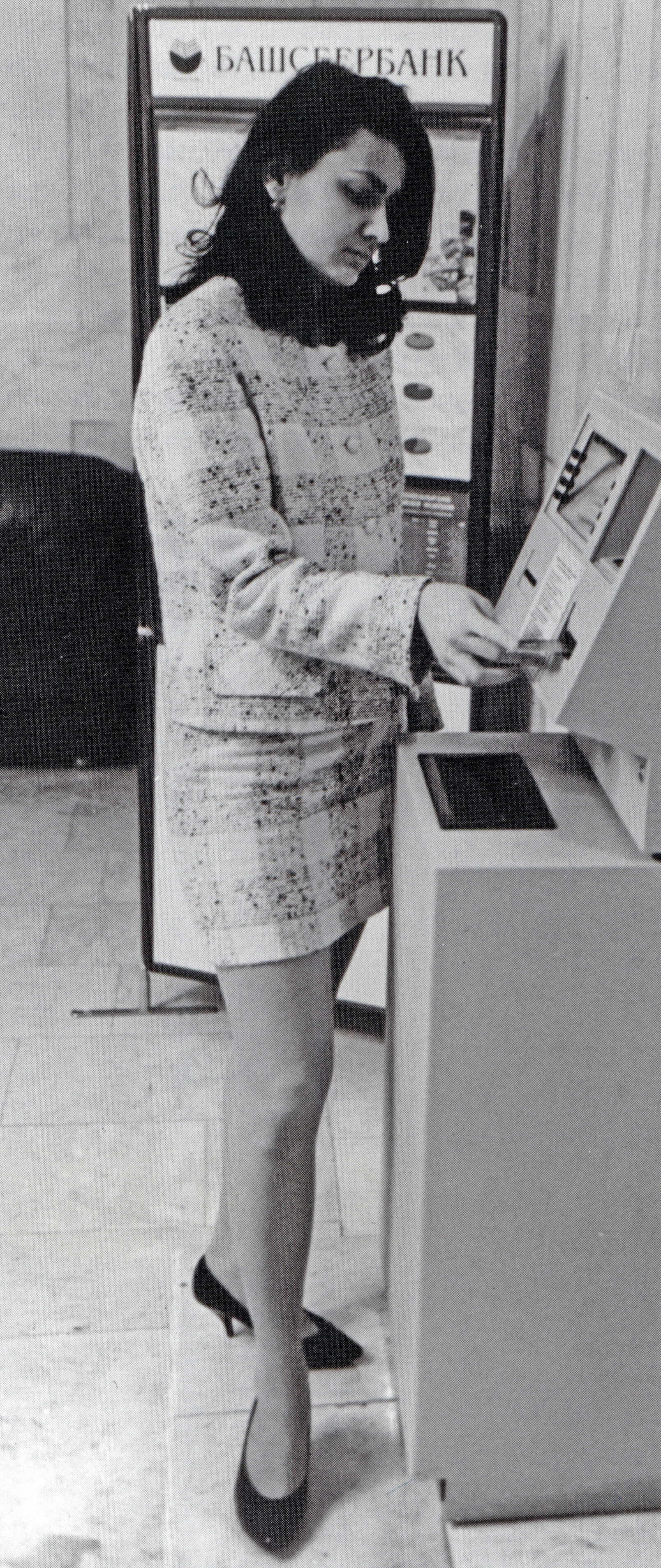

Банк всеми силами пытался отвечать требованиям нового времени и начал заниматься тем, с чем прежде никогда не сталкивались сберегательные кассы: кредитованием юридических лиц, игрой на фондовом рынке, лизингом, валютными операциями и т. д. Сберегательный банк первым в стране стал членом платежной системы VISA, выпустил кредитную банковскую карту и поставил банкомат.

Параллельно продолжилось внедрение автоматизированных программ для организации рабочего процесса, развитие спектра электронных услуг и документооборота. Сбербанк планомерно превращался в универсальный финансовый институт с сохранением традиционной специализации на рынке розничных банковских услуг.

Сколько это стоит?

Проверить

Установи бегунок на нужную цену

откройте первую версию

(2000–2020 гг.)

Погожим сентябрьским днем 2006 года в головном офисе Сбербанка России в Москве поздравляли владелицу юбилейной 5-миллионной карты VISA. Счастливица собиралась в кругосветное путешествие и еще не догадывалась, что все они стоят на пороге больших перемен и это только начало новой эры безналичных расчетов, которые совсем скоро изменят привычный мир.

Начало XXI века стало для Сбербанка временем больших достижений. После лихих 90-х он сохранил доверие вкладчиков и по-прежнему оставался лидером на рынке частных капиталов физических лиц.

Он первым запустил передовую технологию «Мобильный банк», а вскоре и приложение «Онлайн-банк», которые совершили революцию в банковском сервисе. Во многом благодаря Сбербанку миллионы россиян перешли на безналичные операции по картам банка и мир начал стремительно меняться: к 2018 году уже 65 млн человек и 1,75 млн компаний стали на постоянной основе использовать цифровые каналы банка.

Он первым запустил передовую технологию «Мобильный банк», а вскоре и приложение «Онлайн-банк», которые совершили революцию в банковском сервисе. Во многом благодаря Сбербанку миллионы россиян перешли на безналичные операции по картам банка и мир начал стремительно меняться: к 2018 году уже 65 млн человек и 1,75 млн компаний стали на постоянной основе использовать цифровые каналы банка.

мобильного приложения Сбербанка

А в семи городах России был развернут комплексный проект «Безналичный город», согласно которому наличные средства больше не были обязательны в общественном транспорте, в ресторанах, магазинах, государственных организациях. Тюмень тоже вошла в топ «самых безналичных» городов России.

В 2007 году началась масштабная реструктуризация Сбербанка, которая отражена в книге президента и главного двигателя перемен в Сбере Германа Грефа «Слон на танцполе». Ключевыми приоритетами компании на ближайшее будущее были объявлены улучшение клиентского сервиса, технологическое лидерство, лучшая команда и развитие экосистемы.

Внедряя современные технологии, Сбербанк превратился в мощную IT-империю, благодаря которой банк переехал в смартфоны своих вкладчиков и стал к ним как никогда ближе.

Заставьте банк ВРАЩАТЬСЯ

2021 год

К 12 ноября 2021 года, спустя 180 лет со дня учреждения первых сберегательных касс, Сбербанк превратился во вселенную финансовых и нефинансовых сервисов и услуг, в центре которой находится человек. Одним пальцем он может менять мир вокруг себя, получать любой сервис, удовлетворять любую потребность и управлять своими финансами в несколько кликов.

вокруг вас

Интегрированная экосистема представляет собой единую разветвленную сеть организаций на одной цифровой платформе. Доставка еды, покупка товаров, заказ такси, просмотр фильмов, медицинская помощь — многочисленные сервисы, объединенные под одним брендом Сбера, призваны сэкономить время клиента и одновременно обеспечить безопасность при решении самых разнообразных жизненных задач.

Для работы с последним здесь не нужна даже карта: устройство оборудовано системой распознавания лиц, а управление осуществляется голосовыми командами. Уже к концу этого года в Тюмени откроются два отделения нового формата, а еще пять – на территории области.

В 2021 году Сбербанк расширяет сеть офисов нового формата, в которых традиционные финансовые продукты представлены наряду с сервисами экосистемы. Это принципиально новый тип городского пространства для удовлетворения различных потребностей клиента, будь то оформление кредита, деловая встреча, отправка посылки или снятие наличных в банкомате.

Несмотря на огромный пройденный путь, в Сбере до сих пор любят повторять, что всё только начинается.

напрямую не связанных с банковским бизнесом

более 85 компаний в экосистеме Сбера,

которые доступны онлайн

90% сервисов,

юридических лиц

обслуживание 2,7 млн

розничных клиентов

свыше 98 миллионов

отделений по всей стране

около 14 тысяч

Сбер сегодня — это:

180 лет — это солидный возраст для компании, не только в России, но и в мировом масштабе. Все эти годы банк нацелен на развитие и совершенствование своей работы. Посмотрите, как Сбер кардинально изменился только за последние 10–15 лет. Самое главное для нас — это доверие клиентов. Более 100 миллионов человек сегодня обслуживаются в банке и ежедневно совершают различные операции. Люди привыкли, что мы удовлетворяем все их финансовые потребности. Но теперь Сбер стал не только банком, а целой экосистемой. Сейчас мы занимаемся электронной торговлей, доставляем товары, продукты и медикаменты, оказываем услуги каршеринга, телемедицины и многие другие — и делаем это на достаточно высоком уровне. Несмотря на то что нам 180 лет, мы молоды, готовы к развитию и стремимся к тому, чтобы в центре нашей деятельности всегда был клиент и его потребности.

Дмитрий Суховерхов, председатель Уральского банка Сбербанка:

ПАО Сбербанк

Благодарим за помощь в подготовке материала Музей истории Екатеринбурга

Информация о возрастных ограничениях в отношении информационной продукции, подлежащая распространению на основании норм Федерального закона «О защите детей от информации, причиняющей вред их здоровью и развитию».

Некоторые материалы настоящего раздела могут содержать информацию, запрещенную для детей.