С 1 января этого года заработала федеральная программа субсидирования ипотечной ставки для семей, в которых с начала этого года и до конца 2022 года родится второй или третий ребёнок. «Семейная», или, как её ещё окрестили, «детская» ипотека уже действует и в Тюмени. Как её получить и к чему всё это приведёт, N1.RU рассказали банкиры и ипотечные брокеры.

Практика субсидирования ипотечной ставки не нова, вспомним, например, «ипотеку с господдержкой», которая была направлена на стимулирование первичного рынка недвижимости. «Семейная ипотека» тоже, как ожидается, будет полезна застройщикам, а ещё поможет людям с детьми улучшить жилищные условия.

Правительством определён список из 46 банков, которые получили право на выдачу такой ипотеки, и они уже начали работать по этой программе.

6 % — только несколько лет

«"Абсолют Банк" стал принимать заявки на «детскую» ипотеку по новой госпрограмме в числе первых, — рассказывает Ольга Сюзева, управляющая операционным офисом «Абсолют Банка» в Тюмени. — А с первой половины февраля мы уже выдаём кредиты. Условия госпрограммы следующие: процентная ставка по ипотеке для заёмщиков, у которых с 1 января 2018 года по 31 декабря 2022 года рождается второй ребёнок, составит 6 % на три года, а для тех, у кого в этот период появляется третий ребёнок, — 6 % на пять лет. А если в этот период семья обзаведётся и вторым, и третьим ребёнком, то сроки действия льготной ставки будут объединены и общий период льготного кредитования составит восемь лет. А это даже больше, чем средний срок погашения ипотечного кредита, который в среднем составляет в Тюменской области 7–7,5 лет».

Стоит помнить, что когда льготный период закончится, ставка по ипотеке увеличится: её размер достигнет значения ключевой ставки Центробанка, действующей в период заключения кредитного договора, плюс два процентных пункта. Сейчас это 9,5 % годовых. «Остальные условия такие же, как и по другим ипотечным программам, — добавляет Ольга Сюзева. — Максимальный срок, на который можно получить кредит, — до 30 лет. Требуется первоначальный взнос — минимум 20 %».

Дети, доход и кредитная история

Есть ли какие-то особенные требования к заёмщикам, участвующим в программе? По сути, это обычный ипотечный кредит, поэтому нужно учитывать, что банки вправе самостоятельно принимать решение о том, насколько заёмщик кредитоспособен, и на основании этого одобрить или не одобрить ему заявку.

«Главное требование к заёмщикам для участия в программе господдержки — рождение второго и/или третьего ребёнка в семье в период с 2018 по 2022 годы, — объясняет управляющий розничным бизнесом банка «ВТБ» в Тюменской области Гариф Ромашкин. Отметим, что «ВТБ» также участвует в программе и начал приём заявок. — Все остальные требования стандартны, главные из которых — достаточный доход для обслуживания кредита и хорошая кредитная история. Семья должна предоставить стандартный пакет документов для оформления ипотеки плюс свидетельства о рождении всех детей. Рассмотрение заявки занимает до 30 календарных дней».

Необходимые документы

Напомним, что в стандартный пакет документов по ипотеке обычно входит следующее (в зависимости от банка, он может варьироваться, необходимо уточнять в кредитной организации или у вашего ипотечного брокера):

- заявление-анкета на получение кредита;

- документы, подтверждающие личность (паспорт, СНИЛС, ИНН, военный билет, пенсионное удостоверение и так далее);

- документы, подтверждающие доход и платёжеспособность (трудовая книжка, трудовой договор, справка 2-НДФЛ или справка по форме банка и так далее);

- документы на недвижимость (правоустанавливающие, отчёт об оценке, договор страхования и так далее);

- для «семейной ипотеки» дополнительно понадобятся свидетельства о рождении всех детей.

Что можно купить?

По условиям «семейной ипотеки» можно приобрести квартиру только на первичном рынке жилья — став участником долевого строительства или же купив новостройку по договору купли-продажи у юридического лица, застройщика или подрядчика. Также по закону включена возможность рефинансировать имеющийся ипотечный кредит (тоже выданный на покупку новостройки).

Тот факт, что кредит с господдержкой можно взять только на «первичку», клиенты считают неудобным, объясняя это дополнительными финансовыми затратами на ремонт, рассказала N1.RU Оксана Шигаева, руководитель ипотечного центра агентства недвижимости «Юнидом». Кстати, правительством утверждён максимальный размер кредита, который банки могут выдать по этой программе. Для регионов эта сумма составляет 3 миллиона рублей.

«Средняя сумма ипотечного кредита сегодня составляет примерно 2 миллиона рублей, — отмечает руководитель ипотечного центра. — За эти деньги можно приобрести двухкомнатную квартиру как на первичном, так и на вторичном рынке жилья Тюмени. Однако новостройка за такую сумму будет меньшей площади по сравнению со «вторичкой», и расположение её будет ближе к окраине города».

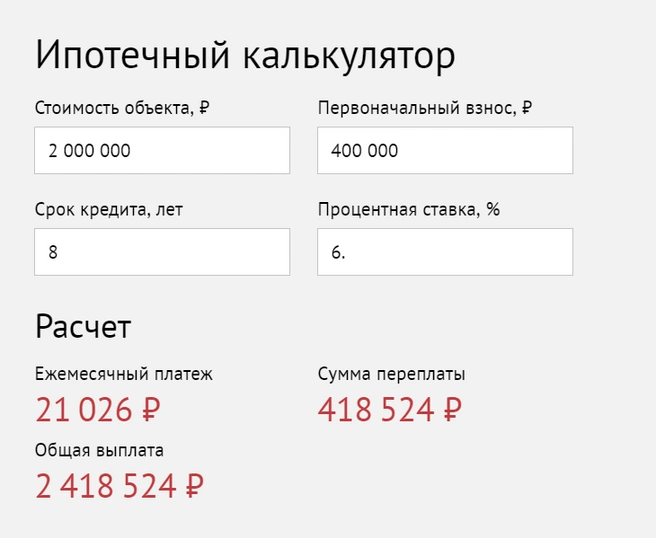

С помощью ипотечного калькулятора мы посчитали, как будет отличаться ипотека под 6 % от ипотеки под 9,5 % годовых, если стоимость приобретаемой недвижимости составит 2 000 000 рублей при первоначальном взносе в 20 % и сроке кредита восемь лет.

Итак, выгода всё же есть — особенно в плане переплаты по кредиту. С другой стороны, разница в ежемесячном платеже не так уж велика, но для кого-то она может показаться существенной.

«Благодаря тому, что ставка по госпрограмме существенно ниже среднерыночного уровня, семьи, которые давно мечтали, но откладывали покупку квартиры, смогут это сделать. А ещё появится возможность приобрести недвижимость большей площади или подобрать вариант в более удобном для себя районе», — считает Ольга Сюзева.

Заявок пока мало

Пока банки и ипотечные брокеры имеют дело с единичными заявками по «семейной ипотеке». «Программа востребована, но про неё пока что мало кто знает», — объясняет Оксана Шигаева.

В том, что за этой ипотекой скоро начнут обращаться больше тюменцев, не сомневаются и банки, ведь при рождении детей люди часто задумываются об улучшении жилищных условий и покупке новой квартиры. Например, у «Абсолют Банка» в Тюменской области более 60 % заёмщиков имеют одного ребёнка или больше. И поскольку нагрузка на семейный бюджет при субсидированной ипотеке станет гораздо ниже, чем при кредите на стандартных условиях, можно ожидать увеличения количества «детных» клиентов.

«Необходимо учитывать, что покупка квартир в ипотеку по госпрограмме в новостройках будет иметь некоторый отложенный эффект, — подчёркивает Ольга Сюзева. — Ведь для участия в программе необходимо, чтобы второй или третий ребёнок родились после 1 января 2018 года. Такие семьи в Тюменской области, конечно, есть, но не стоит ожидать, что они тут же отправятся в банк за новой квартирой и ипотекой. Но они уже, образно говоря, «на низком старте». Но есть случаи, когда к нам звонят и приходят женщины в положении и заранее заполняют заявки. Так можно делать, ведь заявка действует четыре месяца. Зато почти сразу после родов можно будет оформить кредит по госпрограмме».

Таким образом, главный совет от экспертов: не ждать у моря погоды, а уже сейчас отправляться в банки и подавать документы на получение «семейной ипотеки» — даже если второй ребёнок ещё только собирается родиться.

«Новая программа господдержки, конечно, позволит большему числу семей улучшить свои жилищные условия. Мы рассчитываем на рост ипотеки в 2018 году по всем направлениям, и семейная ипотека, безусловно, внесёт своей вклад», — комментирует Гариф Ромашкин.

С коллегой согласна и Ольга Сюзева, называя введение этой госпрограммы «дополнительным импульсом для роста ипотечного рынка».

Читайте также о том, как рефинансировать ипотеку и кому выгодна отмена «долёвки». В базе новостроек N1.RU довольно большой выбор объектов недвижимости.

Фото: N1.RU

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)