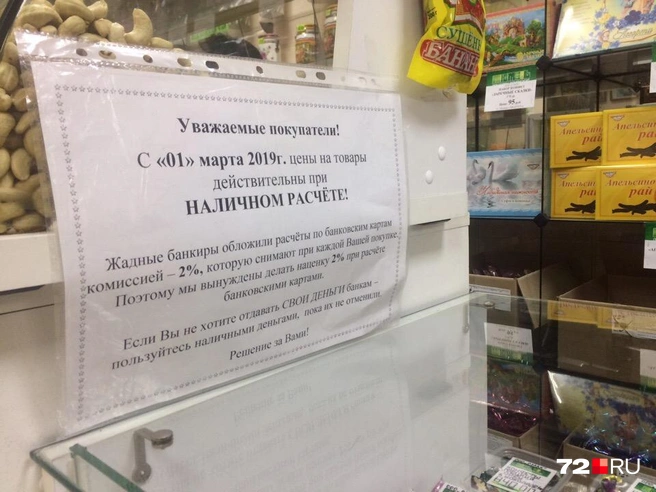

В середине февраля тюменцы обратили внимание на странные объявления в фирменных магазинах тюменской кондитерской фабрики «Квартет». Владелец предложил своим покупателям отказаться от банковских карт и приходить в магазин с наличными. В противном случае на товары должна была распространяться наценка в размере 2%.

Новые правила планировали ввести с 1 марта. В ответ на заявление, которое было опубликовано на официальном сайте магазина, региональный Роспотребнадзор направил предостережение компании, назвав такое нововведение незаконным. Реакция производителей не заставила себя долго ждать: фабрика объявила, что вводит скидки для всех, кто будет покупать товары за наличные. А директор Игорь Либерман опубликовал открытое письмо, в котором объяснил, почему решил бороться с безналом. Приводим основные тезисы.

— Меня очень обрадовала та дискуссия, которая началась по нашей инициативе. Она показала, что большинство наших покупателей очень грамотны в экономических и финансовых вопросах, понимают те процессы и изменения, которые происходят в торговле — это обрадовало, так как, признаюсь, думал, что отсутствие публичных споров — следствие непонимания ситуации. Также дискуссия подняла ряд проблем и поставила ряд вопросов, которые я бы сформировал в 4 группы: моральные, законодательные, финансово-экономические, технологические. Они тесно переплетены, так как одна вытекает из другой, однако…

Технологические. Нас подсадили на карточные платежи:

нас подсадили на карточные платежи быстро, агрессивно, через мощный поток рекламы, зарплатные проекты, технологии различных расчётов и оплат услуг, часто просто заставляя пользоваться этими инструментами, при этом скромно умалчивая, что все эти удобства оплачиваются из нашего кармана и владельцы этих инструментов на этих расчётах просто зарабатывают;

наши деньги практически не защищены от мошенничества и прямого воровства продвинутыми людьми. Наша жизнь на виду у этих людей (персональные данные, передвижения, имущество, покупки, предпочтения и так далее);

возникла серьёзная зависимость от инфраструктуры (интернет или связь, наличие терминалов, работы ПО, серверов); причём мы в полной власти владельцев этой инфраструктуры. Они диктуют свои правила, а у нас нет или мало возможностей (а скоро совсем не будет) влиять на эти правила — будем делать то, что скажут.

Моральные. Всё оплачивается из кармана конечного покупателя:

самая большая несправедливость — это то, что при расчётах наличными деньгами покупатель оказывается в худших условиях (почему — поясню ниже);

реклама карт и платёжных систем — откровенно лживая. Откуда-то с неба падают деньги, появляются призы, бонусы, кешбэки и так далее. Но ещё Михаил Ломоносов сказал, что ничего ниоткуда не возникает… Это всё оплачивается из кармана конечного покупателя. Банки не занимаются массовой благотворительностью — они извлекают прибыль. Огромные средства, которые тратят на эту рекламу: съёмки роликов с известными актёрами, эфирное время одновременно на всех каналах, — это не просветительская работа. Люди вкладываются в рекламу, чтобы заработать на продукте. Значит, эти деньги им вернутся. Откуда? Да мы за это и заплатим. Поэтому с моральной точки зрения — это прямой обман;

ещё одна несправедливость — неравенство между юридическими и физическими лицами. Если два юридических лица осуществляют между собой электронный безналичный платёж, то эта операция комиссией не облагается. Однако если такой платёж делает физическое лицо с помощью карты — взимается комиссия в несколько процентов. Почему? Ведь технологически нет никакой разницы.

Финансово-экономические. Комиссия банкам составляет треть нашей прибыли:

вся структура карточных платежей — это честный способ отъёма денег, ведь за всё платит потребитель. Начиная с покупки самой карты (банк не тратится на её производство), обслуживание карт-счёта, ну и, наконец, самое главное — это комиссия с каждой покупки. В ранней новой России существовал налог с продаж, которым облагалась вся розница. Так вот комиссия, по-моему мнению, это такой квазиналог с продаж. Только теперь деньги идут не в бюджет государству, а банкам;

что делает в этих условиях продавец? Просто закладывает все расходы на реализацию в цену товара. Таким образом, цена автоматически увеличивается на % комиссии. Увеличился НДС, курс валюты, затраты на производство и реализацию, и на всё это ещё накручивается 2%. И вот тут в проигрыше оказывается тот, кто платит наличными. Он, не пользуясь услугами банка и платёжной системы, фактически это оплачивает. Ведь цены для всех одинаковы. И если у безнальщика могут быть какие-то привилегии (бонусы, призы, кешбэки, которые уже входят в цену товара), то у плательщика наличными их нет, он просто переплачивает, а деньги остаются у продавца. Где справедливость;

«Квартету» нет резона поднимать цены и закладывать в них подобные расходы. Растут цены — падает реализация. Мы же производители, и в первую очередь наша задача — продавать свою продукцию, а не извлекать прибыль от розничной торговли. Мы заинтересованы в том, чтобы затраты, связанные с реализацией нашего товара, были минимальными, и, если мы не несём этих затрат при расчёте наличными, то и цену мы хотим держать без их учёта;

ещё один аспект финансово-экономической проблемы — сама ставка комиссии. Насколько она экономически обоснована? Несколько лет назад, когда мы ещё не подсели на карты, нас убеждали (такая лживая реклама), что оборот наличных очень затратен — производство денег, их перевозка, пересчёт, сортировка — требуют нечеловеческих усилий. В то время это оценивалось в 0,5–1,2% от оборота, если сдавали в банк выручку. Нам говорили: «Перейдём на безнал — расходы снизятся в разы». А получилось как всегда. Расходы выросли в разы! Хотя расходы банков на обслуживание безналичных платежей, конечно же, снизились;

пока безналичный оборот составлял небольшую долю от общей выручки — комиссия 2% не оказывала существенного влияния на цены. Мы с этим мирились, оплачивая её из прибыли. Но сегодня безналичные платежи достигли 85%, а завтра будут и 100. В этих условиях при нашей рентабельности 6% — 2% из них — это треть прибыли. Это уже существенно и требует принятия мер. Для малого предприятия-производителя 2% с оборота — это тяжёлый груз;

не люблю считать чужие деньги, но тут речь идёт о наших общих деньгах.

Задумайтесь: возьмите оборот розничной торговли, скажем, в Тюмени (эти цифры легко найти) или оборот крупного супермаркета, посчитайте: сколько это будет — 2% в рублях, — и вы поймёте, откуда у наших банков десятки миллиардов рублей чистой прибыли в год.

Законодательные проблемы. Закон узаконил несправедливость

В 2014 году законодатель фактически стал против потребителя, введя в закон «О защите прав потребителей» норму, обязывающую продавца иметь терминалы и запрещающую устанавливать разные цены при различных формах расчёта, то есть узаконил несправедливость. Почему я так думаю? Терминалы — всё правильно — удобство и так далее, предоставлен выбор: пользоваться платной услугой или нет. Но у плательщика наличными такого выбора нет — пользуется он услугой банка или нет, его силой закона заставили платить за неё, так как это уже входит в цену товара.

Кроме того, считаю эту меру нерыночной, экономически неоправданной. Ведь себестоимость, цена — это совокупность всех затрат. И если каких-то затрат нет — цена должна быть ниже. Мы же можем включить, скажем, транспортные расходы в цену при реализации товара в отдалённой местности и, наоборот, при отсутствии этих расходов установить цену ниже. Почему же затраты на оплату услуг банков и платёжных систем мы обязаны по закону включать в цену — независимо от того, будет ли покупатель пользоваться этими услугами? Это же закон о защите потребителей. Почему он ставит их в неравные условия? По-моему, эту норму следует отменить.

А вы чаще пользуетесь безналом или наличкой?

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)